درباره متد بررسی آمارها:

ما در این بخش از مطلب برای بررسی روند تحولات دهه 80، به کرات به شاخص های اقتصادی و آمارهای منتشر شده توسط نهادهای آمارسنجی جمهوری اسلامی ایران استناد می کنیم. این استناد با این آگاهی صورت گرفته است که برخی از آمارهای منتشر شده درایران به منظور استفاده های جناحی دستکاری شده و قابل استفاده نیستند. این مسئله کار تحقیق و استفاده از آمارهای منتشر شده را دشوار می کند. از این رو نگارنده تا جای ممکن تلاش کرده است تا با مقایسه ی آمارهای مؤسسات مختلف با یکدیگر و بررسی ویرایش های گوناگون آن ها در زمان های متفاوت، حتی الامکان از صحت نسبی آمار ها مطمئن شود.

اما این تنها بخش کوچکتر مشکل است. شاخص های اقتصادی به کار رفته در حسابداری خرد و کلان در اقتصاد بورژوایی به طور کلی به گونه ای طراحی شده اند که حقایق مربوط به ماهیت مناسبات را پنهان کنند. این شاخص ها نه تنها حاوی داده هایی مناسب برای تحلیلی مارکسیستی از تحولات اقتصادی نیستند، بلکه حتی ابزار مناسبی برای تشخیص چگونگی رشد واقعی اقتصاد در اختیار اقتصاددانان بورژوا هم قرار نمی دهند. به همین دلیل هم هست که این آمار و اطلاعات در بسیاری از موارد قدرت پیش بینی تحولات اقتصادی رااز آن ها سلب می نماید. لذا کشف حقایق اقتصادی با کمک این شاخص ها کاری است دشوار که باید با آگاهی از محدودیت های آن ها صورت گیرد. (در ضمیمه این فصل توضیح کوتاهی درباره این محدودیت ها داده شده است.)

علاوه بر این، اطلاعات و آمار مربوط به برخی از بنیادهای شبه دولتی و موسسات اقتصادی سپاه جزو اسرار است و دسترسی به آن ها حتی گاه برای دولت جمهوری اسلامی و نهادهای آمار سنجی آن به سختی ممکن است. بنابر این دسترسی به وجود وعملکرد انباشت این بخش از طبقه حاکم گاه فقط از روی شواهد و قرائن قابل بررسی و اثبات است.

همچنین با توجه به سهم بالای گروه نفت در تولید ناخالص داخلی ایران، افزایش یا کاهش شدید درآمدهای نفتی به تغییر بسیاری از مؤلفه های مربوطه می انجامد که بدون محاسبه آن ها نتایج تحقیق با خطاهای جدی مواجه خواهد شد. به علاوه درآمد کشاورزی در ایران تحت تاثیر عوامل آب و هوایی و میزان بارش، با تغییرات شدیدی مواجه است که با فرض ثابت ماندن نرخ رشد در بخش صنعت، معدن یا خدمات؛ منحنی های رشد اقتصادی را با تغییرات ناگهانی رو به رو می کند و محققین را در محاسبه ی میزان واقعی رشد اقتصادی به اشتباه می اندازد. همچنین سیاست های اقتصادی دولت برای ایجاد تحرک در اقتصاد – از جمله تزریق پول به اقتصاد و یا کاهش نقدینگی و یا سیاست های ارزی دولت- تاثیر مستقیمی در تغییر مقدار تولید ناخالص داخلی خواهند داشت. با در نظر گرفتن مجموع این عوامل باید در استفاده از این شاخص محتاط بود، تاثیر این عوامل را به حساب آورد و از شاخص های دیگر همچون شاخص مربوط به نرخ رشد سرمایه گذاری ثابت در بخش ماشین آلات و ساختمان و یا شاخص مربوط به نرخ رشد پروانه های بهره برداری و شاخص اشتغال و امثالهم کمک گرفت. نگارنده در این تحقیق تلاش نموده حتی الامکان به ارزیابی عوامل مذکور بپردازد و برای نتیجه گیری های به عمل آمده از شاخص های اقتصادی مختلف استفاده کند. علاوه بر این برای کاهش تاثیر تغییرات مقطعی بر منحنی ها و شاخص های رشد، علاوه بر مقایسه ی شاخص های گوناگون به محاسبه میانگین های سه ساله، پنج ساله یا بیشتر برای بدست آوردن روند کلی شاخص ها دست زده ایم. قابل ذکر است که در این متن تنها بخشی از حجم عظیم آمارها و مقایسه ها به تحریر درآمده تا مانع طولانی و کسالت آور شدن آن گردد.

علاوه بر تمام این موارد توجه به این نکته نیز حائز اهمیت است که اصلاح طلبان و کارگزاران، تحولات و آمارهای اقتصادی را به دوره پیش و پس از ریاست جمهوری احمدی نژاد تقسیم می کنند تا روند کاهش رشد اقتصادی، تورم و بیکاری را عوارضی ناشی از سوء مدیریت و فساد در دوران احمدی نژاد معرفی کنند و دوره سازندگی و اصلاحات را دوران شکوفایی جا بزنند. آن ها برای پیشبرد این هدف به آمارهایی اشاره نمی کنند که روند نزولی رشد تولید ناخالص داخلی و کاهش نرخ رشد سرمایه ثابت در دور دوم ریاست جمهوری خاتمی را نشان می دهند. آن ها با نادیده گرفتن این موارد و با به فراموشی سپردن تنزل شدید سطح زندگی اقشار کم درآمد در دوران خاتمی، علل تاریخی سقوط اصلاح طلبان و اقبال احمدی نژاد در انتخابات سال 1384 را پنهان می کنند.

با این نمایش که توسط اپوزیسیون جمهوری اسلامی نیز تقلید می شود و حتی به کرات در ادبیات جریانات چپ نیز تکرار می گردد، ریشه بدتر شدن وضعیت مردم ایران ناکارآمدی و فساد در دولت احمدی نژاد قلمداد می شود. تکرار این ادبیات توسط اپوزیسیون؛ بیش از هر چیز در خدمت طبقه متوسط و جناح هایی از حاکمیت قرار گرفت که احمدی نژاد را در سیبل حمله قرار داده بودند. نقد دوره احمدی نژاد نیز همچون دوره های دیگر با تحریف آمار، تحقیر و تمسخر رهبران سیاسی و یا تکیه بر ناکارآمدی و فساد آن ها ممکن نیست. چنین نقدی هم چنان که بارها تاکید کرده ایم باید بر مبنای نقد مادی تاریخی مناسبات حاکم صورت گیرد.

در این قسمت ابتدا به تداوم انباشت سرمایه در بخش انحصارات در طی دهه 80 می پردازیم. نه از این رو که ثابت نمائیم که در ایران مناسبات سرمایه داری حاکم است و یا دولت جمهوری اسلامی دولت سرمایه داری است. زیرا در حال حاضر دیگر کمتر جریان موجهی به خصوص در طیف چپ وجود دارد که رسما بر بحث هایی همچون نامتعارف بودن سرمایه داری در ایران و یا نیمه فئودالی نیمه سرمایه داری بودن آن پافشاری کند.اکنون و به خصوص پس از انتشار مقالات "دولت و مبارزه طبقاتی در ایران - انباشت سرمایه در دوره آغازین جمهوی اسلامی" و "نگاهی به توسعۀ سرمایه داری ایران در دو دهۀ اخیر"(1) و انتشار بحث های متعدد پیرامون ماهیت مناسبات حاکم در ایران دیگر تلاش برای انکار سرمایه داری بودن مناسبات مسلط بر ایران و نادیده گرفتن کارایی جمهوری اسلامی در تضمین انباشت سرمایه به حماقت می ماند. با این وجود در میان اکثر جریاناتی که سرانجام قبول کرده اند که دولت جمهوری اسلامی دولت سرمایه داری است، این پذیرش فقط در حد حرف باقی مانده و در مواضع و تحلیل هایشان از رفتار سیاسی جمهوری اسلامی تاثیری نمی گذارد. به طوری که تحلیل های آن ها از وقایع ایران و منطقه هنوز و همچنان بر اساس تاکید بر ماهیت اسلامی، ارتجاعی و غیر دموکراتیک جمهوری اسلامی استوار است.

آن چه کارگران ایران امروز بدان محتاجند بررسی روند تحولات سرمایه داری ایران و تاثیر آن بر رفتارهای سیاسی طبقه و هیات حاکمه است. بدین منظور ادامه بحث انباشت سرمایه در ایران در دهه 80 را با بخش به لحاظ سیاسی کلیدی بورژوازی ایران آغاز می کنیم و بررسی چگونگی رشد سرمایه انحصاری را در دستور کار قرار می دهیم. در این بخش ثابت خواهیم کرد که هرچند بخش انحصاری سرمایه در ایران با شتابی بیشتر از دهه قبل توسعه یافت ولی برخلاف دهه ی 70 تاثیری معکوس بر انباشت کل از خود بر جای گذاشت. اما قبل از بررسی تاثیرات این رشد بر بخش های دیگر اقتصاد، به بررسی تداوم انباشت دربخش سرمایه های انحصاری در دهه 80 می پردازیم و با آمار و ارقام ثابت خواهیم کرد که علیرغم افت فزاینده ای که گریبان بنگاه ها و صنایع کوچک و متوسط را می گرفت شتاب رشد در بخش انحصارات همچنان ادامه داشت.

افزایش ترکیب ارگانیک سرمایه در واحدهای بزرگ صنعتی(شرط بقا)

بر اساس گزارش وزارت صنایع و معادن در سال 1387، برای راه اندازی واحدهای صنعتی مجموعا 7583 فقره پروانه بهره برداری صادر شد. عملکرد مزبور نسبت به سال قبل کاهشی 6.8 درصدی داشت.اما همزمان سرمایه گذاری انجام شده وفرصت های شغلی ایجاد شده براساس پروانه های بهره برداری صادره به ترتیب به مقدار قابل توجه 86.5 و به اندازه نسبتا کم 7.1 درصد رشد داشت. رشد قابل ملاحظه سرمایه گذاری صنعتی به واسطه بهره برداری از طرح های بزرگ صنعتی در حوزه های پتروشیمی، فولاد و سیمان خاکستری محقق شده است.

مطابق با گزارش فوق تعداد واحدهای راه اندازی شده نسبت به سال قبل کاهش یافته؛ در حالی که میزان سرمایه گذاری ها و ایجاد فرصت های شغلی افزایش نشان می دهد. این پدیده نشان می دهد که سرمایه گذاری ها در تعداد کمتری از واحدهای صنعتی متمرکز شده و در واقع تراکم و تمرکز سرمایه در یک سو در حال افزایش بوده و تمایل نسبت به سرمایه گذاری های کوچکتر در سوی دیگر رو به کاهش گذاشته و یا توجیه اصولی کافی برای این نوع از سرمایه گذاری ها وجود نداشته است. جالب توجه است که رشد بخش بزرگ و انحصاری سرمایه ها در ایران در سال 1387 در حالی همچنان ادامه داشته که این سال، سال سقوط نرخ رشد اقتصادی در ایران و مصادف با شروع بحران اقتصاد جهانی بوده است.

بنابر گزارش فوق که با آمارهای دیگر نیز تایید می شود، میزان سرمایه گذاری ها در سال 1387، 86.5 درصد افزایش داشته است اما میزان رشد فرصت های شغلی فقط 7.1 درصد بوده است. تکرار روندی مشابه با این در سال های بعد به معنای افزایش مداوم سهم سرمایه به کار و افزایش ترکیب ارگانیک سرمایه است. پدیده ای که بنابر آن چه که در ادامه این مقاله خواهد آمد، به دلیل عدم وجود عوامل جبران کننده، منجر به گرایش نرخ سود به سمت نزول شده وبه دلیل بازتوزیع سود به نفع بنگاه های با ترکیب ارگانیک بالاتر، به ورشکستگی و ریزش بخش های کوچکتر سرمایه منجر گردیده است. چنین روندی که ناشی از تضاد کار و سرمایه و عامل خودگستری سرمایه است؛ در تمام طول دهه 80 تا سال های ابتدایی دهه 90 همچنان ادامه داشته وعلت اساسی ورود بخش بزرگی از بنگاه ها و پیمانکاری های کوچک و متوسط در این دهه از فاز رکود به ورشکستگی بوده است. در فصل بعد و با بررسی دیگر مؤلفه ها و نمودهای اقتصادی نشان خواهیم داد که چرا و چگونه سرمایه های کوچک و متوسط و صنایع کاربر در دهه 80 به رکود دچار شده اند. اما پیش از ورود به این بحث و بررسی آمارها و شاخص های مربوطه، به چند نمونه از رشد عجیب و سریع سرمایه های انحصاری در این دهه می پردازیم.

بانک ها

در بخش دوم "نگاهی به توسعۀ سرمایه داری در دو دهه اخیر" به ظهور شبکه های مالی و توسعه بانک های خصوصی از نیمه دوم دهه 70 برای تسهیل تمرکز سرمایه و تامین اعتبارات لازم برای بخش انحصاری اقتصاد پرداختیم. از جمله این موارد تاسیس بانک پارسیان بود. این بانک که با شراکت 30 درصدی ایران خودرو ایجاد شد بخشی از نیاز این هلدینگ به سرمایه را -که وارد عرصه های دیگر سرمایه گذاری هم شده بود - تامین می نمود.

علاوه بر بانک های غیردولتی اقتصاد نوین، بانک پارسیان، بانک کارآفرین، بانک سامان، بانک پاسارگاد، بانک سرمایه- که از نیمه دوم دهه 70 تا نیمه اول دهه 80 شکل گرفته بودند- روند تاسیس و ادغام بانک های غیردولتی درنیمه ی دوم این دهه نیز ادامه یافت. از آن میان می توان به بانک های زیر اشاره کرد:

بانک شهر- این بانک خصوصی در سال 1388 توسط شهرداری تهران تاسیس شد و سهام آن متعلق به شهرداری های شهرها، کارکنان آن ها و سهام گذاران دیگر است.

بانک حکمت ایرانیان- بانک خصوصی دیگری که در سال 1388 تاسیس شد و پیش از آن در چارچوب صندوق بنیاد تعاون ارتش جمهوری اسلامی ایران فعالیت می کرد.

بانک دی- بانکی وابسته به بنیاد شهید است که در سال 1389 تاسیس شده است. و سهام آن همچون دیگر بانک ها در بورس خرید و فروش می شود.

بانک انصار- این بانک خصوصی در سال 1389 تاسیس شد و با ارتقاء صندوق پس انداز و قرض الحسنه انصار به بانک انصار تبدیل گردید. این بانک وابسته به بنیاد تعاون سپاه پاسداران انقلاب اسلامیاست.

بانک سینا- این بانک خصوصی که سال ها با نام مؤسسه مالی و اعتباری بنیاد وابسته به بنیاد مستضعفان انقلاب اسلامی فعالیت می کرد در سال 1387 فعالیت های بانکی خود را آغاز نمود. هرچند سهام این بانک در بورس عرضه شده است و سهامدارانی در میان غول های اقتصادی ایران در آن مشارکت دارند اما بنیاد مستضعفان هنوز سهامدار عمده این بانک محسوب می شود.

بانک های صادرات، ملت، تجارت و رفاه نیز از اسفندماه 1388 از جمع بانک های دولتی خارج شده و در ردیف بانک های غیر دولتی طبقه بندی شده اند.

بانک خاورمیانه و بانک آینده نیز که در سال 1391 تاسیس شدند از آخرین مؤسساتی هستند که به حوزه ی بانکداری اقتصاد ایران پیوسته اند.

خودرو

سه خودروساز نیمه دولتی کشور با تولید یک میلیون و 326 هزار و 512 دستگاه خودرو سواری در سال 89، به رشدی 4/13 درصدی نسبت به مدت مشابه سال 88 دست یافتند.

در این آمار، ایران خودرو با تولید 643 هزار و 349 دستگاه انواع محصول سواری، رشدی 14.7 درصدی را به خود اختصاص داده و سایپا نیز با توجه به تولید 383 هزار و 147 دستگاهی خود، 16.8 درصد رشد کرده اند. همچنین پارس خودرو نیز آماری 300 هزار و 16 دستگاهی از خود به جا گذاشته و 7.2 درصد نسبت به سال 88 رشد تولید را تجربه کرده است.

تولید خودروی ایران در سال 2011 با رشد 3.1 درصدی نسبت به سال قبل از آن به یک میلیون و 648 هزار و 505 دستگاه رسید.

در همین حال آخرین آمار منتشر شده از سوی انجمن جهانی خودروسازان حاکی از آن است که ایران سیزدهمین خودروساز بزرگ جهان در سال 2011 بوده است.

روند تولید شرکت ایران خودرو

شرکت ایران خودرو برای گسترش در بازارهای جهانی و بالا بردن توان رقابتی خود طی سال های آخر دهه ی 80 با راه اندازی سایت هایی اقدام به سرمایه گذاری در کشورهای بلاروس، سوریه، آذربایجان، سنگال، مصر و ونزوئلا نمود. با ظهور علائم رکود در بخش انحصاری اقتصاد و با گسترش تحریم های اقتصادی سطح تولید خودرو در ایران به شدت کاهش یافت و همزمان با تشدید بحران ها در خاورمیانه روند سرمایه گذاری ایران در زمینه ی تولید خودرو با مشکل مواجه شد.

صنایع فولاد

در سال 1391 که شدیدترین تحریم ها بر اقتصاد ایران اعمال گردید هنوز تولید صنایع فولاد در حال رشد بود. شرکت فولاد مبارکه که تنها یکی از مراکز تولید فولاد در کشور است در این سال دست به تولید ورقه های فولادی مورد نیاز کارخانه های خودروسازی زد و مبلغ یک هزار میلیارد تومان را وارد مدار تولید کرد. و بدین ترتیب برای 2 هزار نفر شغل ایجاد شد. بنابر گزارش پایگاه خبری معدن نیوز در اسفند ماه 1391 مدیر عامل این شرکت اعلام نموده بود که بهره برداری از طرح های در حال اجرای بعدی به اشتغال 13 هزار نفر می انجامد. تولید فولاد خام در ایران در 11 ماهه 1391 تا بهمن ماه، 5.2 درصد رشد داشت و تولید محصولات فولادی توسط بخش دولتی و خصوصی از رشدی 2.3 درصدی برخوردار بود.(پایگاه خبری معدن نیوز: 28/12/1391)

در نوامبر 2010، ایران بهره برداری از بزرگترین کارخانه تولید آهن با حرارت مستقیم برق را با همکاری سایپا، ایران خودرو و صندوق حمایت از صنعت فولاد، آغاز نموده است. این کارخانه در چهارمحال و بختیاری واقع شده و ظرفیت تولید 400 هزار تن فولاد و آهن تخت را (برای خودروسازان داخلی) دارد.

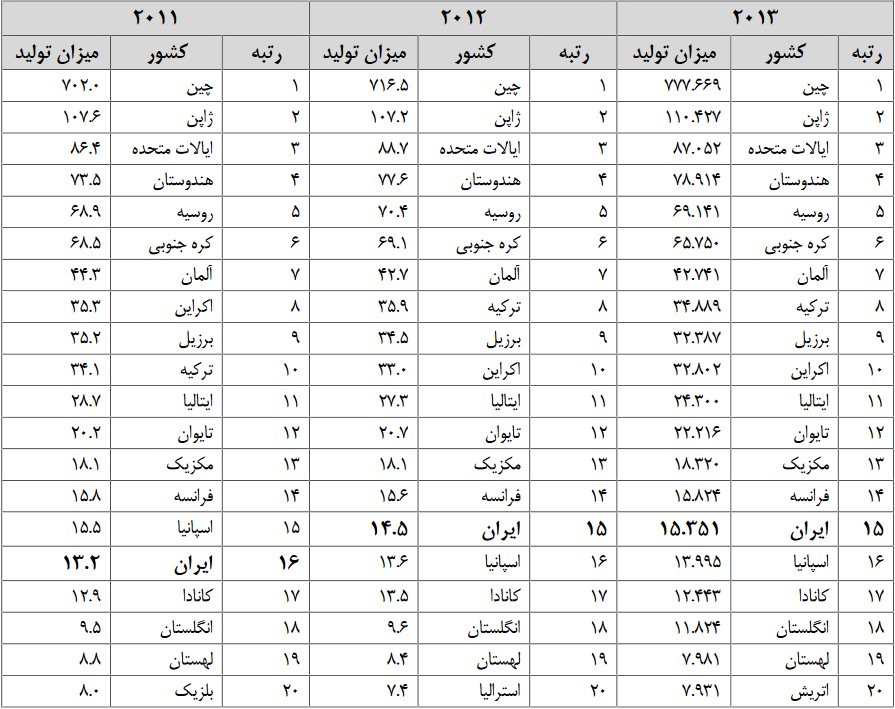

بنا بر گزارش انجمن آهن و فولاد جهانی، ایران در سال 2011، با حدود 9% رشد نسبت به سال قبل، بطور تقریبی 13.04 میلیون تن فولاد خام تولید کرد که بالاترین میزان تولید فولاد خام از ابتدای پیدایش صنعت فولاد این کشور بوده و نشاندهنده روند رو به رشد سالیانه صنعت فولاد ایران است. بنا بر گزارش همین منبع در دسامبر 2011، ایران یکی از بزرگترین تولیدکنندگان محصولات فولادی در منطقه خاورمیانه بوده است.ایران در سال 2011، به عنوان هفدهمین و بنابر گزارش های دیگر شانزدهمین کشور بزرگ تولیدکننده فولاد خام در جهان مطرح شد.

منبع: worldsteel.org

انجمن جهانی فولاد در گزارش خود از افزایش تولید فولاد ایران در ماه ژوئن 2013 نسبت به ژوئن 2012، اندکی پیش از اعمال تحریمهای ایران خبر داد. بر اساس این گزارش، ایران در ماه ژوئن این سال 1.250 میلیون تن فولاد تولید کرده است که نسبت به ژوئن 2012 با افزایش 2 درصدی روبرو شده است.

مطابق گزارشات همین منبع، ایران در 6 ماه نخست 2013 بالغ بر 7.327 میلیون تن فولاد تولید کرده است، که حدود 1 درصد کمتر از تولید در همین بازه زمانی در سال 2012 است. با وجود این تولید فولاد ایران در نیمه نخست سال 92 نسبت به 6 ماه نخست سال 2011 از افزایش 8.9 درصدی برخوردار شده است. در این گزارش آمده است که ایران در سال 2013 از نظر میزان تولید فولاد جایگاه شانزدهم در سطح جهان را به خود اختصاص داده است. این در حالی است که ایران در سال 1383 در جایگاه بیست و یکم و در سال 1391؛ رتبه ی هفدهم را دارا بوده است.

در ادامه این گزارش آمده است که10 کشور نخست در تولید فولاد در ماه ژوئن 2013 به ترتیب، چین 66.660 میلیون تن، ژاپن 9.281، آمریکا 7.221، هند 6.450، روسیه 5.698، کره جنوبی 5.458، آلمان 3.684، اوکراین 3.060، ترکیه 2.957 و برزیل 2.831 هستند. ترکیه و برزیل در این ماه نسبت به ایران بیش از دو برابر فولاد تولید کرده اند.

به گزارش سازمان توسعه و نوسازی معادن و صنایع معدنی ایران(ایمیدرو) میزان تولید فولاد خام کشور در سال 1392 به بیش از 15 میلیون و 600 هزار تن رسید. بر اساس این گزارش ایران پانزدهمین تولید کننده فولاد جهان در سال 1392 محسوب می شود.

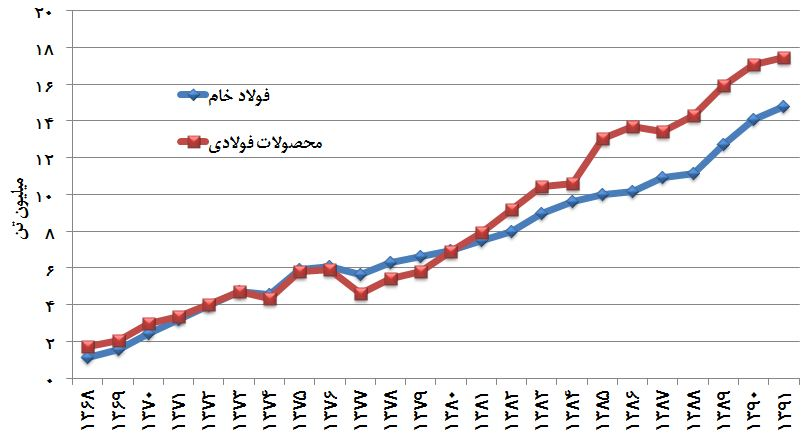

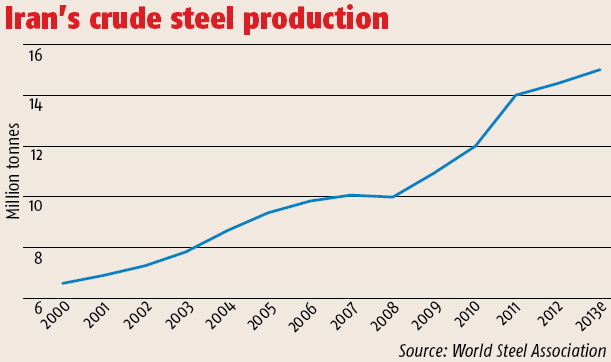

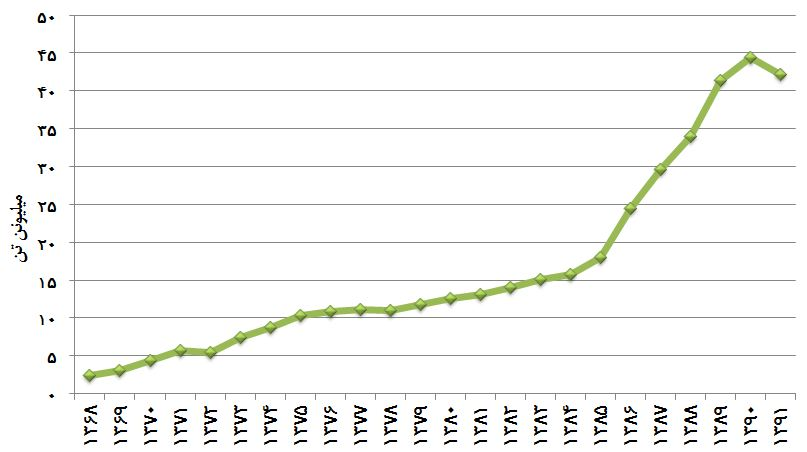

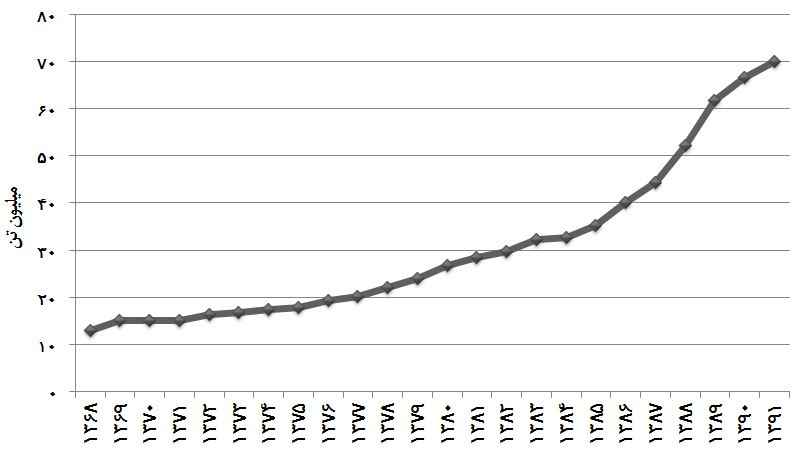

روند تولید فولاد و محصولات فولادی، 1391-1368

نمودارهای زیر به ترتیب سرعت رشد تولید فولاد ایران و رشد صادرات این محصول را در دهه ی 80 نشان می دهد. همان طور که مشاهده می شود و برخلاف نظر کسانی که دائما از ورشکستگی اقتصاد ایران و نابودی همه چیز توسط جمهوری اسلامی و به خصوص دولت احمدی نژاد سخن می گویند، تولید فولاد در ایران به خصوص در دوره احمدی نژاد از شتابی بیش از همیشه برخوردار بوده است. همین شتاب را می توان در امر صادرات این محصولات نیز مشاهده نمود.

نمودار رشد صادرات فولاد ایران در دهه ی 80

جالب توجه است که علی رغم رکودی که طی سالیان اخیر بر اقتصاد ایران حاکم بوده و صنایع انحصاری و از جمله صنعت فولاد را هم در بر گرفته و یا حداقل از سرعت رشد آن کاسته است، ایران با تولید 16.1 میلیون تن فولاد خام در سال 2015 رتبه ی چهاردهم را در جهان از آن خود کرده است.(گزارش انجمن جهانی فولاد، سال 2015)

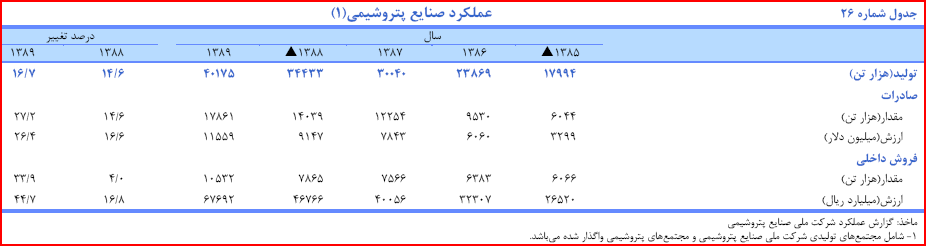

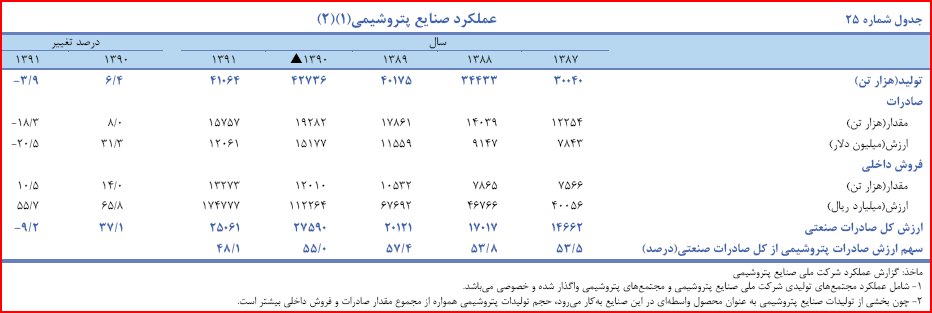

پتروشیمی

شرکت پتروشیمی نوری در سال 1390 با فروش 50 هزار میلیارد ریال مقام اول را در میان شر کت های پتروشیمی به دست آورد.

فروش شرکت پتروشیمی نوری که در سال 1388 رقمی معادل 20 هزار و 691 میلیارد ریال بوده است، در سال 1390 با فروشی بالغ بر 50 هزار میلیارد ریال مقام اول را در میان شرکت های پتروشیمی ایران به دست آورده است. به گزارش ایسنا این شرکت در سال 1388 بزرگترین صادر کننده در بین شرکت های صنعتی کشور بوده و ارزش صادرات آن در این سال به یک میلیارد و 397 میلیون و 984 هزار دلار رسیده است.

رشد تولید محصولات پتروشیمی در سال 1388 معادل 14.6 درصد بوده است. این محصولات در سال 1389، رشدی معادل 16.7 درصد داشتند. رشد صادرات محصولات پتروشیمی نیز در سال 1389، 27.2 درصد مثبت بوده است.

علاوه بر این در سال 1390 فروش تمامی شرکتهای پتروشیمی کشور با رشد مواجه بوده است. جمع فروش 26 شرکت از پرفروش ترین های پتروشیمی کشور در این سال به بیش از 303 هزار میلیارد ریال رسید.ارزش صادرات محصولات پتروشیمی ایران در این سال بالغ بر 15 میلیارد دلار بود.

جداول زیر رشد تولید صادرات محصولات پتروشیمی را در نیمه ی دوم دهه ی 80 نشان می دهد. همان طور که مشاهده می شود در ابتدای دهه ی 90 از شتاب این رشد کاسته شده و در مواردی حتی منفی بوده است. ما در بخش مربوط به رکود اقتصادی علت این سقوط را بررسی خواهیم کرد.

همان طور که آمار فوق نشان می دهد، ادعاهایی که اقتصاد ایران را در طی بیش از سه دهه گذشته یعنی در کل دوران جمهوری اسلامی در حال عقب گرد مداوم ارزیابی می کنند محلی از اعراب ندارند. تولید و صادرات پتروشیمی به خصوص در دولت های نهم و دهم با شتاب عجیبی در حال رشد بوده است. و این به علت وجود یک بخش انحصاری بسیار قوی و گسترده در سرمایه داری ایران است که طی دهه های 60 و 70 از درون بورژوازی ایران سر برآورد.

روند تولید محصولات پتروشیمی، 1391- 1368

کاهشی که از سال 1390 در روند تولید پتروشیمی ملاحظه می شود (نمودار فوق)علاوه بر تحریم ها ناشی از تاثیرات رکود اقتصاد ایران است که تا هم اکنون و حتی پس از لغو تحریم ها نیز ادامه یافته است. این کاهش و یا کند شدن روند رشد را می توان در نمودارهای مشابه تولید فولاد، سیمان، صنایع لوازم خانگی و یخچال و تلویزیون، تولیدات مس و آلومینیوم نیز مشاهده کرد. البته در برخی رشته ها کاهش نه در میزان تولید بلکه در نرخ رشد تولیدات صورت گرفته است. یعنی هرچند میزان تولید به میزان سابق ادامه دارد و یا حتی اندکی افزایش یافته است ولی نرخ رشد تولید کاهش نشان می دهد. که همین مسئله خود مخاطراتی را برای آن صنعت به همراه می آورد و به تضعیف موقعیت آن صنعت در رقابت جهانی می انجامد. آغاز این روند در بخش انحصاری و شدت یابی آن از صنعتی به صنعت دیگر متفاوت است. اما این رکود در حال حاضر ( پس از برجام) نیز ادامه دارد. در فصول بعدی علل رکود در اقتصاد ایران و تسری آن به بخش انحصاری اقتصاد را مورد بررسی قرار خواهیم داد و به تاثیرات آن در تحولات سیاسی ایران خواهیم پرداخت.

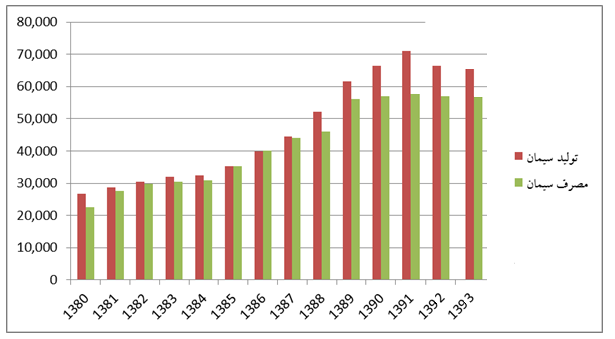

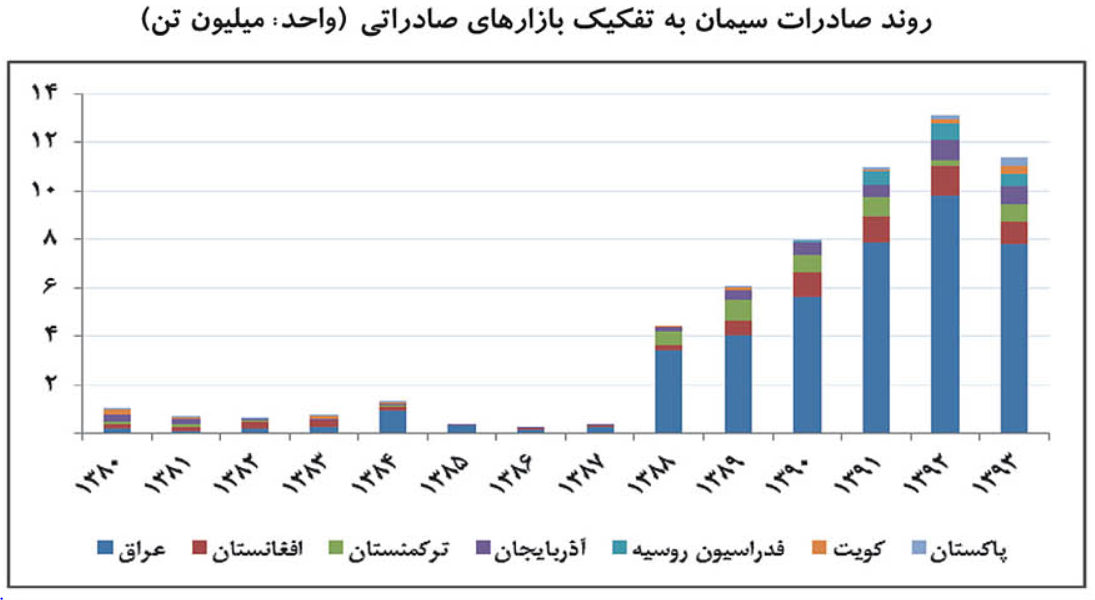

تولید سیمان

مجموع سیمان صادراتی ایران در سال 1391 بیش از 11 میلیون و 852 هزار تن گزارش شد که از این میان یک میلیون و 795 هزار و 35 تن سهم کلینکر صادراتی بود. مجموع صادرات سیمان و کلینکر در سال 92 به رقم 18 میلیون و 800 هزار تن رسید که رشدی 38 درصدی را نسبت به سال 91 نشان می دهد. همان طور که در نمودارهای زیر مشاهده می کنید این افزایش در صادرات سیمان در سال های 92 و 93 با افزایش تولید همراه نبوده است.(طی سال های اخیر و به دلیل تسری رکود اقتصادی به بخش انحصاری اقتصاد، شاهد بروز مشکلاتی هم در صنعت سیمان ایران بوده ایم.)

لازم به توضیح مجدد نیست که باز هم برخلاف نظر اپوزیسیون بورژوایی ایران (چه از نوع چپ رادیکال و چه از نوع راست میانه رو آن) این شتاب در رشد تولید و صادرات در دوران دولت های نهم و دهم اتفاق افتاده است. امری که انکار هر روزه آن کار این اپوزیسیون بوده است. این خصلت تمام اپوزیسیون های بورژوایی است که صلاحیت بخش مسلط در نمایندگی بورژوازی را انکار می کنند تا به بورژوازی بقبولانند که خود نمایندگان صالح تری برای او هستند.

روند تولید سیمان، 1391-1368

مأخذ : گزارشات تولید وزارت صنعت، معدن و تجارت

در نمودارهای بالا باز هم رشد شتابان تولید و صادرات سیمان تا سال 1392 و سپس کاهش آن در سال 1393 را می بینیم. قابل توجه است که این کاهش در اوج تحریم ها صورت نگرفته بلکه در دوره دولت بنفش اتفاق افتاده است. روند رکودی این صنعت هم اکنون و پس از برجام نیز ادامه دارد.

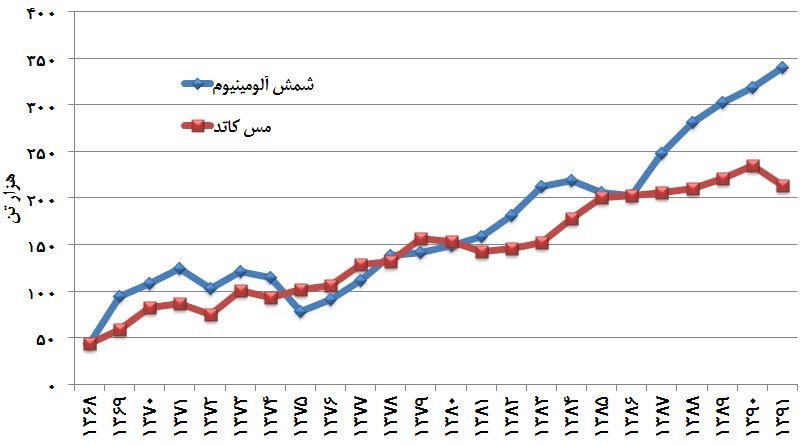

صنایع مس و آلومینیوم

روند تولید شمس آلومینیوم و مس کاتد، 1391-1368

مأخذ : گزارشات تولید وزارت صنعت، معدن و تجارت

در بخش صنایع مس و آلومینیوم نیز که در حوزه فعالیت هلدینگ هاست رشدی سریع را طی دهه های 70 و 80 و به خصوص پس از نیمه دوم دهه 80 مشاهده می کنیم. در فصول بعد به کاهش نرخ رشد تولید وصادرات در این بخش پس از سال 90 می پردازیم

صادرات

افزایش قابل توجه در حجم و درآمد صادرات غیرنفتی به خصوص در نیمه دوم دهه 80 -که طبیعتا امری مربوط به صنایع بزرگ و انحصاری همانند پتروشیمی، خودروسازی ها، فولاد و سیمان و ... است- نیز بیانگر رشد این انحصارات است. این در حالی است که مطابق آن چه در فصل بعد خواهد آمد صنایع غیر انحصاری و کوچک که در مجموع حجم بسیار بزرگتری از اقتصاد و اقشار وسیع تری از بورژوازی ایران را دربر می گیرند از ابتدای دهه ی 80 باافتِ رو به افزایش مواجه بوده اند.

بر اساس آمار مقدماتی گمرک جمهوری اسلامی ایران، صادرات صنعتی کشور در سال 1387، به لحاظ ارزش به 14.3 میلیارد دلار رسید که نسبت به سال قبل با رشد 23.9 درصدی همراه بود. در این سال سهم صادرات صنعتی از کل صادرات غیر نفتی به لحاظ ارزش به 78.9 درصد رسید. و این میزان از رشد صادرات صنعتی در حالی اتفاق افتاده که سال 1387 بدترین سال به لحاظ رشد تولید ناخالص داخلی طی دهه 80 بوده است. سالی که با ظهور بحران اقتصاد جهانی مصادف بوده است .

بنابر گفته معمار نژاد رییس گمرک ایران در گفتگو با ایسنا در سال 1389، سه شرکت بزرگ صنعتی ایران یعنی شرکت ملی مس ایران، شرکت سنگ آهن گل گهر و شرکت ایران خودرو، به ترتیب بیش از یک میلیارد و 316 میلیون دلار، 495 میلیون و 396 هزار دلار و بیش از 303 میلیون و 613 هزار دلار کالا صادر کردند. (دهم اسفند - ایسنا- بنا به گفته معمارنژاد رییس گمرک ایران)

در گفتگویی دیگر معمارنژاد به همین خبرگزاری گفت که در 9 ماهه سال 90 نیز صادرات غیر نفتی با احتساب میعانات گازی، مانند متانول و پروپان و .... 37.87 درصد افزایش داشته و ارزش آن به رقم 31 میلیارد و 997 میلیون دلار رسیده است. از این میان هفت میلیارد و 999 میلیون دلار به میعانات گازی، 10 میلیارد و 841 میلیون دلار به محصولات پتروشیمی و 13 میلیارد و 157 میلیون دلار به سایر کالاها اختصاص داشته است. (ایسنا۱۳۹۰هفتم دي - بنا به گفته معمارنژاد رییس گمرک ایران)

قابل ذکر است که از سال 1391 به بعد تولید و صادرات پتروشیمی تحت تاثیر عواملی ازجمله تشدید تحریم ها با کاهش رو به رو شد و ارزش صادرات این محصولات از حدود 15 میلیارد دلار به کمی بیش از 12 میلیارد دلار رسید. (ایسنا۱۳۹۱سي خرداد)

آنچنان که در فصل های بعد توضیح خواهیم داد، این روند رو به کاهش تنها تحت تاثیر تحریم ها صورت نگرفته است، بلکه عواملی همچون عدم تحقق نرخ رشد برنامه ریزی شده، رکود مزمن بر صنایع و سرمایه های غیر انحصاری و افت بازار مصرف داخلی - که تقاضای مؤثر کافی در داخل را برای محصولات صنایع انحصاری به شدت کاهش داده است- و سخت تر شدن رقابت با دیگر کشورهای صادر کننده، و همچنین رکود اقتصادی در جهان ازجمله علل بنیادینی است که بر رشد بخش انحصاری و از جمله صنایع پتروشیمی تاثیر گذاشته است. و به همین دلیل نیز به نظر نمی رسد که تنها با لغو تحریم ها و بدون تحولات جدی تر در موازنه ی درون طبقاتی بورژوازی ایران و همچنین بدون جراحی های دردناک تر در سیستم سلطه ی بورژوایی در ایران و یا بدون ایجاد بازارهای انحصاری جدید – که بتواند رقابت جهانی را دور بزند- رونق گذشته به این صنایع باز گردد. تحولاتی که نه تنها به خواست یا تصمیم رهبران سیاسی و اقتصاددانان بستگی ندارد بلکه شکل تحقق آن ها نیزاساسا نامتعین است. مؤلفه های زیادی در درون بورژوازی ایران و فعل و انفعالات و پارامترهای متعدد داخلی، جهانی و منطقه ای، به شدت بر جهت و چگونگی این تحولات مؤثرند؛ به طوری که پیش بینی چگونگی و زمان بازگشت رونق به بخش انحصاری را مشکل می کنند.

با تمام این ها حتی در سال 1391 نیز هنوز صادرات بسیاری از صنایع انحصاری که از رانت های نفتی و بازتوزیع سود سرمایه های دیگر و حمایت مراکز شبه دولتی و الیگارش ها منتفع اند، از رشد بالایی برخوردار بوده است. به عنوان مثال صادرات کود اوره که از محصولات صنایع پتروشیمی است در این سال 20 درصد رشد داشته است. و به گزارش ایسنا مجموع صادرات 10 کالای پتروشیمی ازجمله: کود اوره، پلیاتیلن 94 درصد، و نوع غیر پودری، متانول، قیر نفت، بوتان مایع شده، سیمان پورتلند، سنگآهن، پروپان مایع شده، و گازوئیل یک میلیارد و 420 میلیون دلار بوده است.(ایسنا۱۳۹۱سي خرداد)

رشد صادرات غیر نفتی ایران به بازارهای پیرامونی

در نیمه نخست سال 1390 میزان صادرات ایران به کشورهای پاکستان، افغانستان و ترکیه، 34 درصد و به کشورهای عربی 24 درصد رشد داشت. میزان صادرات در همین مدت به اردن و سوریه به ترتیب 27 و 13 درصد افزایش یافت. ارزش صادرات در این مدت به کشورهای اوکراین، بلاروس و فدراسیون روسیه به 172 میلیون و 698 هزار دلار رسید و با رشدی 50 درصدی همراه بود.همچنین صادرات ایران در نیمه نخست همین سال به كشورهای آسیای میانه اعم از تركمنستان، قرقیزستان و قزاقستان به ترتیب 10، 14 و 6 درصد افزایش یافت. با رشد 17 درصدی صادرات به کشورهای مشترک المنافع در این مدت نیز بالغ بر 839 میلیون دلار نصیب صاحبان سرمایه های انحصاری شد. (صحت این آمارها که از گفته های رضا توفیقی معاون بازاریابی و تنظیم روابط سازمان توسعه تجارت ایران از بيست و سوم آبان 1390 – فناوران؛ اخذ شده است، از سوی نویسنده با منابع دیگر نیز مورد مقایسه قرار گرفته شده)

بنا به گفته معمارنژاد رییس گمرک ایران در گفتگو با ایسنا در هفتم دی ماه 1390؛ بیشترین میزان كالاهای صادراتی در سال 1390 به كشور چین به میزان چهار میلیارد و 169 میلیون دلار، امارات به میزان سه میلیارد و 427 میلیون دلار، عراق با سه میلیارد و 409 میلیون دلار، هند با 2 میلیارد و 18 میلیون دلار و افغانستان با یك میلیارد و 438 میلیون دلار بوده است.

برای آن که به اهمیت بازارهای منطقه برای تراست ها و هلدینگ های ایران پی ببریم کافی است بدانیم که از سال 85 به بعد حدود 25 درصد بازار افغانستان سهم ایران بوده و این روند تا سال 1394 نیز تغییری نداشته است. (بنابه گفته معاون بازاریابی و تنظیم روابط سازمان توسعه تجارت ایران در پاییز 94، - ایسنا- 5 آبان 94اختصاص 25 درصد از سهم بازار افغانستان به ایران) سرمایه داری ایران بایدبرای حفظ این سطح از صادرات به افغانستان و تامین و تضمین سهم مشابهی در کشورهایی مانند سوریه و عراق با کشورهای دیگر منطقه و با سرمایه داری جهانی در رقابتی خشن قرار گیرد.

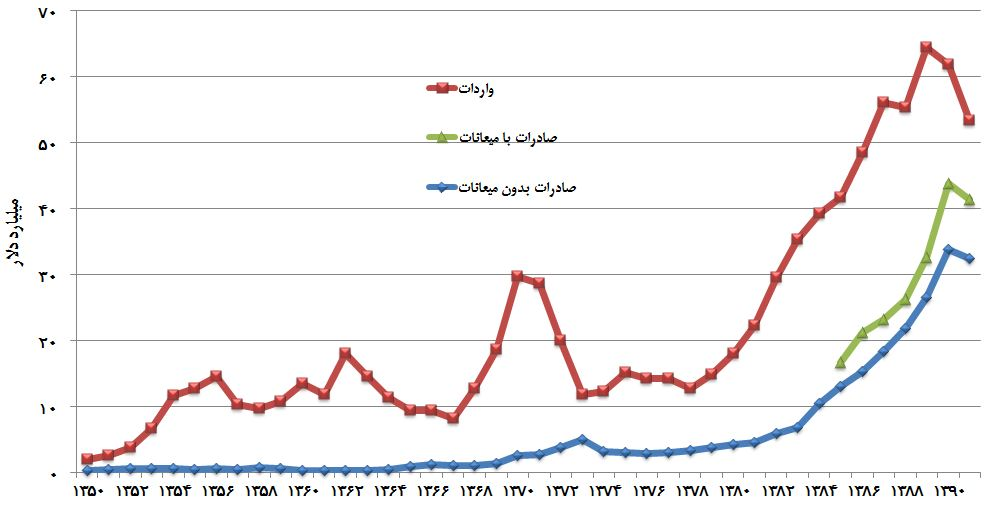

در سال 1390 ارزش کل صادرات کالایی کشور به 144.9 میلیارد دلار رسید. در این سال همچنین ارزش صادرات نفتی با 31.1 درصد افزایش به 118.2 میلیارد دلار رسید(که ناشی از افزایش جهانی قیمت نفت بود) ارزش صادرات غیرنفتی در این سال نیز 17.9 درصد رشد داشت و به حدود 26.6 میلیارد دلار رسید.

ارزش صادرات صنعتی با فناوری بالا از سال 1375 تا 1390؛ 265 برابر رشد را نشان می دهد و از این نظر ایران که پیش از دهه 80 بسیار عقب تر از ترکیه بود در حال پیشی گرفتن از این کشور است.

در همین جا و با مطالعه این آمار و ارقام است که به اهمیت اتخاذ استراتژی های جهانی و منطقه ای برای دولت بورژوایی ایران چه از نوع توسعه طلبانه و چه از نوع تعاملی آن پی می بریم. پی می بریم که جنگ ها و درگیری های منطقه و مشارکت ایران در این درگیری ها در تحلیل نهایی چیزی نیست جز مناقشه بر سر منافع انحصارات و تقسیم بازارها. و از همین نقطه نیز می توانیم به تحلیل اختلافات جناح های مختلف بورژوازی ایران بر سر سیاست های جهانی و منطقه ای جمهوری اسلامی بپردازیم. جریانات سیاسی و مدیایی که این درگیری ها را به شیعه و سنی، اسلام سیاسی، فاشیسم اسلامی و یا به منافع شخصی یا حماقت رؤسای جمهور و سران کشورها تقلیل می دهند، یا چشم هایشان را بر واقعیات بسته اند و یا در صدد فریب توده ها هستند.

روند مبلغ کالاهای صادراتی و وارداتی، 1391-1350

مأخذ : پایگاه داده بانک مرکزی

هلدینگ ها و شرکت های سرمایه گذاری یا مادر شرکت ها

برخلافتراستها که به تنهایی مدیریت شرکتهای تابعه را در اختیار دارند، هلدینگ ها سهام شرکتهای تولیدی را فقط در حدی خریداری میکنند که بتوانند در کنترل و تصمیمگیری آن ها نقش مؤثری داشته باشند. بنابر این هلدینگ های سرمایه گذاری، خود دارای سهام در هلدینگ ها و شرکت های سرمایه گذاری دیگر هستند و در این ارتباط بخش های مختلف سرمایه و حتی بخش سرمایه ی دولتی در شبکه ای در هم تنیده از روابط و منافع مشترک به هم بافته شده اند، این در هم تنیدگی به رقابت و تقابلات درونی بخش مسلط طبقه حاکم نیز پیچیدگی ویژه ای می بخشد. در این جا به چند تا از این هلدینگ ها اشاره می کنیم. همان طور که در "نگاهی به توسعۀ سرمایه داری در دو دهه اخیر" خاطرنشان گردید هریک از این هلدینگ ها خود شامل زیر هلدینگ ها و ده ها و گاه صدها شرکت بزرگ صنعتی، مالی و تجاری هستند. شکل گیری این الگو از سرمایه گذاری در قالب هلدینگ ها و بنیادها و قرار گرفتن در شبکه ی در هم تنیده بخش خصوصی و دولتی بیشترین حمایت ها را برای توسعه سرمایه ی انحصاری در ایران فراهم آورده، و به افزایش توان رقابتی و ثبات بورژوازی ایران افزوده است. بدون چنین سپر حفاظتی و بدون چنین لنگری در درون بورژوازی ایران چه بسا حتی وضعیت بورژوازی کوچک و متوسط هم در ایران به مراتب بدتر از آن چیزی بود که اکنون هست. از سوی دیگر همین الگو با ایجاد شبه دولت ها و الیگارشی های بزرگ فامیلی منجر به تنش هایی در طی دوران ریاست جمهوری احمدی نژاد شد و در سال های آخر دولت وی بخش بزرگی از بورژوازی ایران را در برابر او بسیج نمود.

شركت سرمايه گذاري غدير(*)

همان طور که در "نگاهی به توسعۀ سرمایه داری در دو دهه اخیر" بیان شد، شرکت سرمایه گذاری غدیربه عنوان یک هلدینگ در سال 1374 به بورس اوراق بهادار پیوست و در حال حاضر بزرگترین شرکت سرمایه گذاری بورسی است. این شرکت هم اینک با 8 هلدینگ نفت، گاز و پتروشیمی، سیمان، ساختمان، صنعت و معدن، حمل و نقل، برق و انرژی، مالی و تجاری و IT-ICT ، و 64 شرکت زیرمجموعه در زمینه های مختلف فعالیت می کند.

هلدینگ های وابسته به شرکت سرمایه گذاری غدیر

"هلدینگ نفت و پتروشیمی" و "هلدینگ سیمان"و "شركت بين المللي توسعه صنايع و معادن غدير" تنها سه هلدینگ از 8 هلدینگ شرکت سرمایه گذاری غدیر است. من در این جا با اشاره به این سه عضو شرکت سرمایه گذاری غدیر درک ابعاد دیگر هلدینگ های متعلق به غدیر و عظمت حجم سرمایه و دستگاهی از سرمایه گذاری -که شرکت غدیر تنها جزء کوچکی از آن است- را به خواننده وا می گذارم.

در هلدینگ های متعلق به غدیر و هلدینگ های دیگر هزاران میلیارد تومان در قالب صدها پروژه در جریان است. تصور چنین شبکه ی گسترده ای از صاحبان منافع و شرکت ها و انحصارات و این مقدار از گردش سرمایه و این حد از انباشتدر ایران تا دو سه دهه پیش غیر ممکن بود. این انحصارات مالی، تولیدی، تجاری و خدماتیِ غول آسا مهار اقتصاد و قدرت را در ایران در دست دارند. این برداشت عوامانه که این حجم از انباشت از قِبَل غارت درآمد نفت توسط آقایان و آقازاده ها ایجاد می شود، به همان اندازه ابلهانه است که ادعا شود استثمار طبقه کارگر منبع ثروت و سرمایه ای که در کشورهای سرمایه داری غرب موجود است نیست و این ثروت فقط از طریق غارت مواد خام کشورهای توسعه نیافته انباشت شده است.

هلدینگ نفت و پتروشیمی

شرکت سرمایه گذاری غدیر مالک 88.25 درصد سهام گروه گسترش نفت و گاز پارسيان است. این گروه در حال حاضر مهمترين و بزرگترين هلدينگ پتروپالايشگاهي در کشور است که مديريت کامل شرکت هايي نظير پالايشگاه و پتروشيمي تبريز، پالايشگاه و پتروشيمي شيراز، پتروشيمي پرديس، پتروشيمي زاگرس، پتروشيمي کرمانشاه، حمل و نقل بين المللي نيرو و شرکت پتروشيمي بازرگاني بين الملل را در اختيار دارد. این گروه در سالهاي اخير نقش قابل توجهي هم در بازار سرمايه و هم در سياست گذاري هاي کلان کشور ايفا نموده است.

هلدینگ سیمان

"هلدينگ صنعت سيمان" وابسته به شرکت توسعه سرمايه و صنعت غدير که در سال 1384 فعاليت خود را آغاز کرد در حال حاضر بالغ بر 11 درصد از سهم بازار سيمان کشور را در اختيار دارد و در سال 90 بالغ بر يک ميليون تن از صادرات سيمان کل کشور را به خود اختصاص داده است.

شركت بين المللي توسعه صنايع و معادن غدير

این شركت يك هلدينگ تخصصي صنعتي و معدني است. فعاليت اصلي اين شرکت سرمايه گذاري در حوزه صنايع و معادن است. این هلدينگ نقش سرمايه گذار ومديريت كلان پروژه هاي صنعتي را برعهده داشته و امور اجرايي آن از طريق شركتهاي گروه يا خارج از آن انجام مي گيرد. شرکت های زیر مجموعه این هلدینگ و میزان سهام غدیر در هریک عبارتند از فولاد آلیاژی 34 درصد، سنگ آهن گهر زمین 22.5 درصد، آهن و فولاد غدیر ایرانیان 53.36 درصد، مجتمع صنایع آلومینیوم جنوب 51 درصد، توسعه بین المللی صنعت پارس 100 درصد، موتوژن 54 درصد، داروسازی شهید قاضی 20 درصد، تخته شهید باهنر 74.77 درصد.

بزرگترین هلدینگهای ایران

به جز شرکت سرمایه گذاری غدیر می توان از هلدینگ های دیگری نام برد که برخی به مراتب عظیم تر از غدیر هستند. از جمله: شرکت سرمایه گذاری شستا، صندوق بازنشستگی فولاد ایران، شرکت سرمایه گذاری نفت و پتروشیمی، بنیاد تعاون ناجا، بنیاد تعاون سپاه، آستان قدس رضوی و ....

در بخش دوم مقاله ی "نگاهی به توسعۀ سرمایه داری ایران در دو دهۀ اخیر - بخش دوم" به بررسی برخی از این هلدینگ ها پرداختیم. در این جا به نگاهی گذرا بسنده کرده، تنها به نام بردن برخی از زیر هلدینگ های آستان قدس رضوی اکتفا می کنیم. اطلاعات بیشتر را خوانندگان می توانند از سایت های اقتصادی همین هلدینگ ها کسب نمایند. هرچند دسترسی به تمامی اطلاعات سوپر هلدینگ هایی همچون بنیاد تعاون سپاه میسر نیست، اما تا آن اندازه هست که محققین بتوانند از کم و کیف و حوزه فعالیت ها و حدود دارایی های آن ها مطلع گردند. این شرکت ها هریک بخش عظیمی از تولید ارزش اضافه و انباشت سرمایه را به انجام می رسانند، به طوری که عملکردشان بر شاخص هایی همچون تولید ناخالص داخلی تاثیری جدی به جای می گذارد. متاسفانه مارکسیست های ولگار به جای مطالعه این شرکت ها و بررسی نقش انحصاری آن ها در تولید و انباشت سرمایه، یا آن ها را نادیده می گیرند و یا از آن ها به عنوان مراکز غارت و فسادی نام می برند که تنها به کمک رانت های نفتی و با سلب مالکیت از توده ها اداره می شوند.

آستان قدس رضوی

آستان قدس رضوی در میان هلدینگ ها از مقام ممتازی برخوردار است و حیطه فعالیتش از صنعت خودرو و داروسازی تا بانک ها و مؤسسات مالی، عمران و ساختمان، کشاورزی و دامپروری، خودروسازی، مواد غذایی، نساجی و فناوری اطلاعات و ارتباطات را دربر می گیرد. هریک از این عرصه ها خود هلدینگ هایی هستند که ده ها شرکت را تحت کنترل و مدیریت دارند. در این جا فقط اسامی برخی از شرکت های متعلق یا وابسته به این سوپر هلدینگ را بر می شماریم:

کشاورزی و دامپروری:

- شرکت کشاورزی رضوی

- شرکت کشاورزی و موقوفات چناران

- شرکت کشت و صنعت اسفراین

- شرکت کشت و صنعت انابد

- شرکت کشت و صنعت سرخس

- مؤسسه باغات آستان قدس رضوی

- مؤسسه کشت و صنعت مزرعه نمونه

- مؤسسه موقوفات و کشاورزی جنوب خراسان

- مؤسسه موقوفات و کشاورزی سمنان

هلدینگ دامپروری

مؤسسه دامپروری صنعتی قدس رضوی

علاوه بر زمینهای کشاورزی و تأسیسات دامپروری، حجم قابل توجهی از چاهها، قناتها و آبهای زیرزمینی در سرتاسر ایران وقف آستان قدس رضوی است. بر اساس برآوردها، آستان قدس رضوی حدود ۴۰۰ هزار هکتار باغ و زمین کشاورزی در اختیار دارد. این موقوفات منحصر به خراسان نیست و در مناطق مختلف کشور از جمله استانهای شمالی، کرمان، یزد، قزوین، تهران، فارس و اصفهان پراکنده است. به گفته سرپرست مؤسسه کشاورزی رضوی، سالانه ۳۰ هزار تن انواع محصولات کشاورزی و دامی در این مؤسسه تولید میشود. مؤسسه دامپروری قدس رضوی بیش از ۱۳۰۰۰راس گاو دارد و ۲۵ درصد شیر صنعتی استان خراسان را تولید میکند. (ویکی پدیا)

خودروسازی:

- شرکت شهاب خودرو

- شرکت شهاب یار

- شرکت کمباین سازی ایران

فناوری اطلاعات و ارتباطات

- شرکت فناوری اطلاعات و ارتباطات رضوی(ویکی پدیا)

هلدینگ مالی

- موسسه اعتباری رضوی

- شرکت کارگزاری رضوی

هلدینگ عمران و ساختمان

- شرکت ساختمانی بتن و ماشین قدس رضوی

- شرکت مسکن و عمران قدس رضوی

- شرکت مهندسی مشاور و شهرسازی آستان قدس رضوی

- شرکت مهندسی آب و خاک قدس رضوی

- شرکت کارخانجات بنای قدس رضوی

هلدینگ صنایع قند

- شرکت قند آبکوه

- شرکت قند تربت حیدریه

- شرکت قند چناران

(منبع: پرتال اقتصادی آستان قدس)

این ها تنها بخشی از سرمایه های آستان قدس رضوی است. علاوه بر این ها آستان قدس رضوی دارای سیلوها،سوپرمارکت ها،بیمارستان ها و ده ها شرکت داروسازی، پزشکی، پژوهشی، آموزشی، حفاری، نفت و گاز، خدماتی و زیارتی است و در زمینه ی نساجی و نخ ریسی و چوب صاحب کارخانه های متعددی است. به علاوه این هلدینگ مالک ده ها معدن است و در زمینه های نفت و گاز و حفاری و ساختمانِ راه آهن و فرودگاه و دیگر پروژه های عمرانی صدها پروژه را به انجام رسانده است.

بنیاد مستضعفان

بنیاد مستضعفان نیز هلدینگی است که خود شامل چندین هلدینگ و ده ها شرکت و بانک دیگر می شود. هلدینگ های بنیاد شامل موارد زیر است: گسترش كشاورزي پيوند فردوس پارس، گسترش صنايع معدني كاوه پارس، خدمات مهندسي و شهرسازي علوي، گسترش پایا صنعت سینا، صنايع مادر تخصصی انرژی گستر سینا، صنایع برق و انرژی صبا، مادر تخصصي پايا سامان پارس، عمران و مسکن ایران، شرکت مادر تخصصی مالی و سرمایه گذاری سینا، مادر تخصصي سياحتي و مراكز تفريحي پارسیان، بنیاد علوی، فناوری و ارتباطات سینا، شرکت مادر تخصصی گسترش صنایع غذایی سینا.

برای مشاهده لیستی از هلدینگ ها و ده ها شرکت های وابسته به بنیاد مستضعفان به اینجا مراجعه کنید(زیرنویس: منبع: http://www.irmf.ir/activity/Introduce/Economic/Economic%20Information.aspx)

بنیاد تعاون ناجاو بنیاد تعاون سپاه

بنیاد تعاون ناجا یکی از بزرگترین هلدینگ های اقتصادی و به گفته ای پنجمین هلدینگ بزرگ کشور می باشد(3). این شرکت دارای زیرمجموعه ی بزرگی از شرکت ها ازجمله: شرکت های نوشابه سازی، شرکت های بزرگ عمرانی و ساختمان سازی تا شرکت های نفتی بزرگ است. در فهرست شرکت های بنیاد تعاون ناجا نام شرکت هایی مانند «گروه عمران و مسکن سازه پایدار قرن»، مجموعه هتل های پارس، « عمران نیرو»، « ناجی سازان امین»، « ناجی پوشش» « پژوهش و توسعه ناجی»، « لاله کامپیوتر»، « سرمایه گذاری مهرگان»، « راهگشا» و... وجود دارد.

در سال 1388 این شرکت بیش از 80 درصد سهام شرکت تاسیسات دریایی که جزو سه شرکت اصلی ساخت سکوهای نفتی و تاسیسات بنادر است را خریداری کرد. شرکتی که پیش از این مدیرعامل و موسس آن مهدی هاشمی پسر بزرگ آیت الله هاشمی رفسنجانی بود.

این هلدینگ اقتصادی بزرگترین مجموعه سوپرمارکتی تهران را افتتاح کرده است. هایپرمارکت مگامال 11 هزار متر مساحت دارد که ازپیوند فروشگاه نجم خاورمیانه و گروه بازرگانی و تجارت بنیاد تعاون ایجاد شده است. این مجموعه شش پردیس سینمایی نیز در دل خود جای داده است(3). برای مشاهده لیستی از شرکت های بنیاد تعاون ناجا و بنیاد تعاون سپاه می توانید به این آدرس مراجعه کنید:

(http://www.khabaronline.ir/detail/353372/Economy/macroeconomics)

بنیادهای تعاون ناجا و تعاون سپاه نهادهای اقتصادی خصوصی محسوب می شوند. شرکتهای متعلق به این هلدینگ ها در مالکیت اشخاص و گروههای نظامی یا پلیسی هستند. و به دلیل آن که سهامداران عمده اش را اعضای نهادهای انتظامی و امنیتی تشکیل می دهند، نه تنها از اعتماد مدیران و رهبران سیاسی برخوردارند، بلکه به دلیل نفوذی که در دستگاه های دولتی دارند و به دلیل دسترسی آن ها به اطلاعات، در تصاحب پروژه ها و برنده شدن در مناقصات دارای حق مافیایی ویژه ای می باشند. در جریان خصوصی سازی ها بخش عظیمی از مؤسسات و متعلقات دولتی به تصرف این هلدینگ ها درآمد. به دلیل همین امتیازات و به دلیل ماهیت نظامی و امنیتی آن ها، این بنیادها به شبه دولت هایی یا دولت های پنهانی تبدیل شده اند که می توانند عملا بر سیاست گذاری های نهادهای دولتی تاثیر گذاشته و یا آن ها را تحت الشعاع قرار دهند.(ویکی پدیا)

لیست برخی از شرکت های تابعه بنیاد تعاون ناجا را در اینجا و در اینجا می توانید ببینید.

ستاد اجرایی فرمان امام

این ستاد نیز از بزرگترین هلدینگ هایی است که با سرمایه گذاری در بزرگترین بانک های کشور، در حوزه بیمه، تولید انرژی و نفت و پتروشیمی و همچنین در حوزه های ساخت و ساز و تولید سیمان و نیز در کارخانه های مختلف میلیاردها دلار درآمد کسب می کند. این غول اقتصادی از نهادهای تحت نظر خامنه ای است و با مشارکت در فعالیت های اقتصادی بنیادهای تعاون ناجا و تعاون سپاه، شبکه ای غیر قابل تفکیک را در راس طبقه حاکم آفریده است. بسیاری از مقامات و مسئولین دولت های یازده گانه جمهوری اسلامی در آن واحد یا به تواتر بین دولت و این ستاد و بنیادهای اقتصادی رفت و آمد می کنند و به عضویت هیات امنای این هلدینگ ها در می آیند. با تمام این ها و با تمام زد و بند و فسادی که از این روند حاصل می شود، این روند -همچون دوره ای از تاریخ مافیا و گانگستریسم آمریکا در قرن بیستم- مرحله ای از تکامل طبقه و مناسبات سرمایه داری در ایران را شکل می دهد. هم اکنون نیز در کشورهای سرمایه داری پیشرفته رؤسا و مشاورین و مدیران بانک ها و شرکت های عظیم اقتصادی کسانی هستند که بین دولت و این مراکز اقتصادی در رفت و آمدند. بسیاری از مقامات و وزرا در جمهوری اسلامی در دوره ای عضو شرکت های وابسته به ستاد اجرایی فرمان امام بوده اند. این ارتباط متقابل و همپیوندی برای تضمین منافع شرکت های بزرگ ضروری است. از میان این مقامات می توان از محمد شریعتمداری وزیر بازرگانی در دو دوره ریاست جمهوری خاتمی ومعاون اجرایی حسن روحانی نام برد. وی سال ها عضو هیئت امنای ستاد اجرای فرمان امام بود و بعدا با حکم خامنه ای به ریاست این نهاد رسید. حسین دهقان، فرمانده ارشد سپاه و وزیر کنونی دفاع نیز پیشتر رئیس بنیاد شهید و از مدیران شرکت "مبین" از زیرمجموعههای عمده "ستاد اجرای فرمان امام" بود .محمود بهمنی، رئیس کل پیشین بانک مرکزی مدت ها مشاور عالی این ستاد بوده است.

تمرکز سرمایه و انباشت در میان چهارصد شرکت برتر ایران:

بنابر گزارش سازمان مديريت صنعتي كشور در رتبه بندي شركت هاي برتر در سال 1390؛ 100 شرکت اول در ارزیابی 400 شرکت برتر ایرانی 80 درصد ارزش افزوده را به خود اختصاص دادهاند، ضمن اینکه 100شرکت دوم نیز 11درصد از ارزش افزوده سهم داشتهاند و به این ترتیب 100 شرکت سوم 6 درصد و 100 شرکت چهارم 3 درصد از ارزش افزوده را به خود اختصاص دادهاند. بنابر این گزارش در 100 شرکت اول به ازای هر شاغل 41 هزار و 642 دلار صادرات صورت گرفته، ضمن اینکه صادرات به ازای هر شاغل در 100 شرکت دوم 17 هزار و 84 دلار و 100 شرکت سوم و چهارم هر یک 10 هزار دلار تخمین زده میشود.

******

رشد انحصارات در کنار افت اقتصادی

اما چه عاملی امکان چنین سطح و چنین سرعتی از توسعه را به این هلدینگ ها و تراست ها در دهه 80 بخشید؟ درست است که رانت های نفتی به خصوص از نیمه دوم دهه 80 مزیتی برای این انحصارات محسوب می شد و صنایع انحصاری را قادر می کرد تا بخشی از ارزش اضافی تولید شده توسط کارگران کشورهای مصرف کننده نفت را به خود جذب کنند. ولی مقدار به مراتب بیشتری از سود تولید شده در این انحصارات به علت سطح ترکیب ارگانیک پایین تر سرمایه همزمان به نفع سرمایه های انحصاری پیشرفته تر از جیب انحصارات ایرانی خارج شده است.

مسلما بدون استثمار روزافزون کارگران و جذب ارزش اضافه تولید شده توسط آن ها در بخش های مختلف تولید، رقابت با انحصارات خارجی و چنین عروجی برای این انحصارت ممکن نبود. به عنوان نمونه باید خاطر نشان کرد که دستمزد در صنایع خودروسازی در ایران 4 تا 5 درصد کل هزینه هاست. در صورتی که در کشورهای اروپایی دستمزد 15 تا 17 درصد کل هزینه هاست.اما این مسئله به تنهایی واقعیات اقتصادی دهه ی 80 را تبیین نمی کند.

در دهه 80 نیز همچون دو دهه ی پیش از آن، کاهش دائمی سطح دستمزدهای واقعی کارگران و کاهش ارزش کار لازم چه به صورت مطلق و چه نسبی تداوم داشته و کلیت بورژوازی ایران را منتفع نموده است. علاوه بر این بازتوزیع سودِ لایه های پایین تر بورژوازی به نفع بخش بزرگتر آن–که در تحلیل نهایی به علت بالاتر بودن ترکیب ارگانیک سرمایه صورت می گیرد- همچنان به توسعه انحصارات کمک کرده است.

اما در این جا جای این سؤال همچنان باقی است که چرا برخلاف دهه ی 70؛ در دهه ی 80 توسعه به مراتب سریع تر سرمایه های انحصاری دیگر به نرخ های رشد اقتصادی بالا نیانجامید؟ اگر در دهه ی 70 شکل گیری و رشد انحصارات همزمان به رشد بورژوازی خرد و متوسط انجامید، چرا این روند در دهه ی 80 و علیرغم رشد نجومی سرمایه های انحصاری میسر نشد؟ چگونه می توان افت اقتصادی در ابتدای دهه ی 80 و سپس رکود اقتصادی در انتهای این دهه را تبیین نمود؟ چه عاملی این رشد معکوس را توضیح می دهد؟

پاسخ از نظر جناح اصلاح طلب و کارگزار و اپوزیسیون چپ و راست حکومت روشن است. می توان کاسه کوزه ها را بر سر رقیب شکست و احمدی نژاد و دولت او را مسبب نابسامانی ها معرفی کرد.

اما صرف نظر از اینکه توضیح تحولات کلان اقتصادی وحتی سیاسی با صلاحیت رؤسای دولت ها ابلهانه است، باید خاطرنشان کرد که اولا روند نزولی نرخ تولید ناخالص داخلی از دور دوم دولت خاتمی و از همان اولین سال های دهه ی 80 شروع شد. و ثانیا ایران در دوره احمدی نژاد با سرعتی عجیب به عرصه صادرات صنعتی و انباشت نجومی بخش انحصاری سرمایه وارد شد. ثالثا نرخ رشد اقتصادی در سال های اول دولت احمدی نژاد برخلاف دور دوم دولت خاتمی حتی اندکی بهبود یافت.

در فصل بعد تلاش خواهیم کرد تا به آمارها و شواهدی مراجعه کنیم که روند افت و رکود اقتصادی را طی دهه 80 و 90 روشن می کنند. با کمک این آمارها درمی یابیم که افت اقتصادی از کجا و در چه زمانی آغاز شد و در ابتدا دامن کدام بخش از اقتصاد ایران را گرفت. این فصل به ما کمک می کند تا علل تحولات اقتصادی را نه در سیاست و باورهای سران دولت ها و نخبگان حاکم، و یا در فساد اقتصادی وزرا و مدیران، بلکه در بنیاد مادی- تاریخی نظمی جستجو کنیم که این سیاست ها و فساد را تولید و بازتولید می کنند. "به اين ترتيب نقد به آسمان مبدل به نقد زمين، نقد مذهب تبديل به نقد بر حقوق و نقد الهيات مبدل به نقد بر سياست می گردد."

*******

زیرنویس:

1- مقاله "دولت و مبارزه طبقاتی در ایران - انباشت سرمایه در دوره آغازین جمهوی اسلامی" نوشته بهمن شفیق. مقاله "نگاهی به توسعۀ سرمایه داری ایران در دو دهۀ اخیر" نوشته وحید صمدی

2- قابل ذکر است که بخش اعظم مندرجات این تحقیق در سال 1392 به تحریر درآمده و بعضا ممکن است امروز دستخوش تغییر شده باشند.

3- خبرآنلاین

ضمیمه 1: شاخص های به کار رفته در اقتصاد و حسابداری کلان بورژوایی

.... بدین ترتیب اسرارآمیز بودن کالا بسادگى عبارت از اینست که کالا [، یا شکل کالائى محصول کار،] موجب مىشود که ماهیت اجتماعى کار خود انسانها در ذهنشان بصورت ماهیت عینى خود محصولات کار، بصورت خصوصیات طبیعى- اجتماعى این اشیا، انعکاس یابد. و لذا همچنین سبب مىشود که رابطۀ اجتماعى [کارِ] تولیدکنندگان با کل کار [اجتماع] بصورت رابطهای اجتماعى میان اشیا، بصورت رابطهای که نه میان خود تولیدکنندگان بلکه جدا و خارج از آنها وجود دارد، در ذهنشان بازتاب یابد. از طریق همین واژگونگى است که محصولات کار بدل به کالا، بدل به چیزی قابل ادراک بوسیله حواس و در عین حال برتر از حواس، بدل به چیزی اجتماعى، مىشوند. همان طور که تاثیر یک جسم خارجى بر عصب بنیائى نیز نه بصورت تحریک مغزی آن عصب بلکه بصورت شکل عینى یک جسم خارجى به ادراک ما درمىآید. لکن در عمل دیدن به هر حال نور واقعا از یک چیز، جسم خارجى، به چیز دیگر، چشم، منتقل میشود. این رابطهای فیزیکی میان اشیای فیزیکی است. اما شکل کالائى، و رابطه ارزشى محصولات کار با یکدیگر که این شکل در چارچوب آن مجال ظهور مىیابد، برعکس مطلقا ربطى به ماهیت فیزیکی کالا و روابط مادی [یا شیئی] منتج از آن ندارد. این شکل کالائى و رابطۀ ارزشى محصولات کار چیزی جز رابطه اجتماعى معینى میان انسانها نیست که در اینجا در نظر آنان شکل خیالی و موهوم رابطهای میان اشیا را بخود مىگیرد. پس بمنظور یافتن همتائى برای آن باید رهسپار قلمرو مهآلود مذهب شد. در آنجا ساختههای مغز بشر چهرههائى ذیحیات و خودمختار مىنمایند - چهرههائى که هم مابین خود و هم میان خود و نوع بشر روابطی برقرار مىکنند. در جهان کالاها نیز ساختههای دست بشر چنین حالتى دارند. من این را فتیشیزم مىنامم. این فتیشیزم با محصولات کار بمحض آنکه بصورت کالا تولید مىشوند در هم مىآمیزد، و لاجرم از شکل [یا شیوه] تولید کالائی جدائیناپذیر است. (کارل مارکس. کاپیتال ترجمه جمشید هادیان. ماهیت فِتیشى کالا و راز آن)

یکی از وظایف حسابداری خرد و کلان و شاخص های حسابداری ملی بورژوایی پنهان نمودن رابطه کار و سرمایه در تولید است. شاخص هایی همچون تولید ناخالص داخلی و تغییرات نرخ آن برای بررسی رشد اقتصادی یک کشور به کار می روند اما برآوردهای این شاخص ها در بسیاری موارد ناقص و اشتباه از آب در می آیند. هرچند در تعریف تولید ناخالص داخلی (GDP)، از ارزش کل کالاها و خدمات نهایی یعنی کالاها و خدماتی سخن می رود که در انتهای زنجیر تولید قرار گرفتهاند و خود آنها برای تولید و خدمات دیگر خریداری نمیشوند، اما این شاخص در نهایت نه بر اساس مجموع زمان کار اجتماعا لازمی که صرف تولید کالاها شده است بلکه بر اساس مجموع فروش طراحی شده است. بنابر این هرچه مجموع این فروش بیشتر باشد میزان تولید ناخالص داخلی و رشد اقتصادی بالاتر است. این شاخص مقياسي براي فعاليت بازار و ميزان پول دست به دست شده است. در این روش حقوق یک پلیس و یا محافظ مقامات عالیرتبه - و یا درآمد دلالی که با بارها خرید و فروش کردن سهام به کسب درآمدی نائل می شود- تفاوتی ماهوی با ارزشی که در هنگام تولید یک کالا خلق می شود ندارد. اين مقياس ناظر به آن بخش از واقعيت است كه اقتصاددانان ميخواهند بدانند، یعنی آن بخشي كه درگير معاملات پولي و مالي است. این شاخص ها نه تنها به تضادهای اقتصاد سرمایه داری و عوارض ناشی از آن اشاره ای نمی کنند بلکه اصولا در چارچوب همین محاسبات اقتصادی نیز ناقص عمل می نمایند. به طور مثال از دید آدام اسمیت اقتصاددان کلاسیک، مشاغلي مانند وكالت و يا كارهاي دولتي صرف نظر از این که مفید باشند یا نباشند، هيچ ارزشي را به وجود نمی آورند. از این نظر درآمد حاصل از این مشاغل ناشی از تقسیم بخشی از ارزشی است که در تولید کالا خلق شده است. اما روش ها و شاخص های محاسباتی موجود که ریشه در تئوری های نئوکلاسیک دارند برخلاف تئوری های کلاسیک براساس معیار مفیدیت آن کالا در بازار بنا شده اند. به محض آن که کالا به فروش رسید، معادل با قیمت فروش کالا در بازار، ارزشی تولید شده است. از دید حسابداری ملی که ریشه در مکتب نئوکلاسیک دارد، معیار مفیدیت، برای محاسبه ارزش کالاها کافی است. چه این مفیدیت از طریق مشاوره در خرید و فروش بورس حاصل شود و چه در هنگام فروش نان بربری. در هردو، عمل خرید و فروش صورت گرفته؛ پس ارزشی خلق شده است. این روش ها و شاخص های سنجش رشد اقتصادی نه تنها ماهیت روابط کار و سرمایه، استثمار طبقاتی و تناقضات درونی مناسبات سرمایه داری را پنهان می سازند بلکه حتی در بسیاری از مواقع شاخص های مناسبی برای تشخیص رشد واقعی در اقتصاد نیز نیستند. این ها در بسیاری از موارد اقتصاددانان را به اشتباه می اندازند و از آن ها قدرت پیش بینی تحولات اقتصادی را سلب می نمایند. به طور مثال در بسیاری از موارد اقتصاددانان از این موضوع سر در نمی آورند که چرا و چگونه در اوج سودآوری معاملات بورس و مسکن - و به گفته ی نئوکلاسیک ها در اوج تولید ارزش افزوده- به یکباره حباب ها می ترکد و اقتصاد فرو می ریزد.

برای روشن تر کردن این بحث از مثالی استفاده می کنم که مطمئنا برای خواننده این متن بسیار ملموس است. وضعیتی را در نظر بگیرید که دولت برای به تحرک واداشتن تولید با تزریق پول به بازار به تورم دامن می زند -و از آن جا که تولید در شرایط مورد نظر چندان سودآور نیست-، دریافت کنندگان نقدینگی به جای تولید به خرید و فروش کالاها یا سهام روی می آورند. در این شرایط کالاها و سهام دست به دست می شوند. هر بار سودی نصیب فروشندگان می گردد و بدین ترتیب بر مجموع درآمدهای یک سال مالی افزوده شده و درآمد ملی افزایش یافته است، اما در یک لحظه معین همه چیز فرو می ریزد و حباب ها می ترکند. زیرا که در واقع آن چه که دربازار اتفاق افتاده است، صرفا جا به جا شدن ارزش ها بوده است و نه تولید ارزش. در شاخص تولید ناخالص داخلی درآمدهای ناشی از اشتغالات بخش بوروکراتیک دستگاه های دولتی و دیگر نهادها یا درآمد نظامیان، پلیس و یا دستگاه های امنیتی و یا درآمد های بالای مدیران، پزشکان تراز بالا و هنرپیشگان هالیوود و خوانندگان برتر یا درآمد قهرمانان فوتبال و ورزشگاه ها و ..... که بخش عمده آن چیزی نیست جز بازتوزیع ارزش اضافی تولید شده توسط کار مزدی، محاسبه می شوند.

در شاخص های علم اقتصاد بورژوایی فتیشیسم پول و کالا برجسته تر می شود. پول بتی است که همه در پناه آن زندگی می کنند. منشاء ارزش آن ناپیداست. از شاه، رییس جمهور و وزیر تا ولی فقیه و کشاورز و کارپذیر و کارآفرین و بانکدار و پلیس و نظامی، همه در حال فعالیتند تا کالاهای بیشتری به فروش برسد و حجم بیشتری از پول در جامعه جاری شود. و وظیفه حسابداران و آمارسنجان و اقتصاددانان این است که به این حساب و کتاب رسیدگی کنند. این که ارزش این پول و کالاها از کجا ناشی می شود و تحت کدام مناسبات تولیدی تعین می یابد باید همچنان در ابهام بماند.

یکی از انتقاداتی که از نگاه مارکسیستی بر شاخص تولید ناخالص داخلی مطرح است این است که ارزش کل کالاها در حوزه بازار محاسبه می شود و نه در حوزه تولید. در این روش قیمت کالاها که ممکن است براساس عوامل متفاوت از جمله دامپینگ و یا قیمت های انحصاری و یا عوامل دیگر بسیار کمتر یا بیشتر از ارزش واقعی آن ها محاسبه شود، ملاک قرار می گیرند. در این شاخص حتی خدمات غیر مولد نیز محاسبه می شوند و لذا معیاری به دست نمی دهد که در دوره ای معین در مقیاس کل تولید سرمایه داری چه میزان ارزش تولید شده است و چه میزان از این "تولید ناخالص داخلی" حاصل بازتوزیع ارزش های تولید شده است. آمارها و شاخص هایی که براساس علم اقتصاد بورژوایی تنظیم شده و به کار گرفته می شوند امکان بررسی جزئیات تولید ارزش اضافه و وضوح بخشیدن به نسبت های آن را نمی دهد.

ضمیمه 2: خودگستری سرمایه و محدودیت های آن

مفاهیمی مثل خودگستری سرمایه، افزایش ترکیب ارگانیک سرمایه، گرایش نزولی نرخ سود، مازاد انباشت و رکود به کرات توسط نویسنده این متن مورد استفاده قرار گرفته است. برای آشنایی بیشتر با این مفاهیم قسمتی از کتاب "50 سال مبارزه بر سر مارکسیسم 1932-1883 (قسمت سوم) پایان کاپیتالیسم - هنریک گروسمن" را در این ضمیمه درج می کنیم. هرچند این قسمت از متن کتاب جهت توضیح نظرات گروسمن در پاسخ به مسئله بحران و فروپاشی سرمایه داری نگاشته شده است، اما در آن به طور بسیار فشرده و روشنی به دینامیسم رکود و بحران سرمایه داری و محدودیت های خودگستری سرمایه اشاره می کند.

"..... علاوه بر این، گرایش به کاهش نرخ سود از آغازِ سرمایه داری تا کنون، یعنی در طی تمام پروسه توسعه اش، یک پدیده ی همیشه همراه کاپیتالیسم بوده است. سرمایه داری علی رغم این گرایش [همچنان] وجود دارد. پس این تحول ناگهانی به فروپاشی از کجا می آید؟ چرا سرمایه داری درست مثل نرخ سودِ 13-14 درصدی نباید بتواند با نرخ سودِ 4 درصدی ایستادگی کند؛ [آن هم] در حالیکه نرخ کاهش یافته از طریق مقدار فزاینده سود جبران شده است؟ مسلما مقدار رو به رشد سود به دنبال رشد سریع تر سرمایه ی کل همیشه در مقدارِ درصدیِ کوچکتری بیان می شود. [با این وجود] در صورتی که نرخ سود به سمت صفر، یعنی نقطه حد در مفهوم ریاضی میل کند، بدون آن که بتواند به آن برسد، باز هم طبقه سرمایه دار در نتیجه افزایش مقدار سود، احساس شعف خواهد کرد.

گروسمن ابتدا خاطرنشان کرد که فروپاشی، از نرخ سود یعنی از شاخص عددی سود قابل استنتاج و توضیح نیست، بلکه آن را می توان از مقدار سود واقعی که پشت آن [یعنی پشت نرخ سود] پنهان شده، [و] در نسبت اش با مقدار سرمایه اجتماعی، استنتاج نمود و توضیح داد. چونکه براساس نظر مارکس انباشت "تنها به میزان نرخ سود وابسته نیست، بلکه به مقدار سود نیز بستگی دارد"[17]. اگر انباشت قرار است به عنوان روندی دائمی تداوم داشته باشد، بنابراین ارزش اضافه برای سرمایه داران باید ضرورتا به سه منظور به کار رود و به سه بخش تقسیم گردد؛ ابتدا باید یک قسمت از آن برای سرمایه ثابت اضافه (ac) پرداخت شود، قسمت دوم باید به عنوان سرمایه متغیر اضافه به کار رود (av). –برای بکارگیری نیروی کار اضافه- قسمت سوم باقیمانده می تواند به عنوان صندوق مصرف سرمایه داران به مصرف برسد. هرچند اکنون با توسعه ی شیوه تولید کاپیتالیستی، مقدار مطلق ارزش اضافه افزایش می یابد اما –همچنان که برای تولید کاپیتالیستی الزامی است و در تحلیل تئوریک مفروض است- ترکیب ارگانیک سرمایه باید افزایش یابد. بنابراین باید از ارزش اضافه، یک بخشِ هربار بیشتری برای انباشت اضافه (ac) برداشته شود. تا زمانی که مقدار مطلق سرمایه ی اجتماعیِ کل –با ترکیب ارگانیک سرمایه پایین تر- کوچک است، ارزش اضافه، نسبتا بزرگ است و به افزایش سریع انباشت منجر می گردد. برای مثال با ترکیب 200c+100v+100m سرمایه ثابت c ، می تواند (با فرض مصرف کل ارزش اضافه به منظور انباشت) تا یک سوم یعنی 33 درصدِ مقدار اولیه ی سرمایه بیشتر شود. در سطح بالاتر انباشت سرمایه، با ترکیب ارگانیک به مراتب بالاتری از سرمایه، به طور مثال 14.900c+100v+150m ، مقدار ارزش اضافه افزایش یافته - در صورتی که برای سرمایه اضافه ac مصرف شود- فقط برای 1 درصد افزایش کفایت می کند. به راحتی می توان محاسبه کرد که با تداوم انباشت بر پایه ی یک ترکیب ارگانیکِ مدام بالاتر، بایستی زمانی فرا برسد که هر انباشتی متوقف شود، از آن هم بیشتر[باید توجه داشت که] برای گسترش تولید نمی توان هر کسر دلخواهی از سرمایه را به کار برد، بلکه یک حداقل معینی از آن لازم است؛ که این مقدار با گسترش انباشت پیوسته افزایش می یابد. با پیشرفت انباشت سرمایه، از مقدار ارزش اضافه نه فقط یک مقدار مطلق، بلکه همچنین یک بخش نسبی دائما بزرگتری به منظور انباشت برداشت خواهد شد. بنابر این به همین دلیل در سطوح بالای انباشت، وقتی که سرمایه اجتماعیِ کل دامنه بزرگی دارد، آن بخش از ارزش اضافه که برای انباشتِ بیشتر لازم است ac آن قدر بزرگ خواهد بود که در نهایت تقریبا کل ارزش اضافه را جذب می کند. باید لحظه ای فرا برسد که آن بخش ارزش اضافه که برای مصرف کارگران و سرمایه داران معین شده (av+k) به طور مطلق کاهش یابد. این آن نقطه عطفی است که در آن گرایش به فروپاشی؛ که قبلا نهفته بود شروع به تاثیر گذاری می کند. اینک ثابت خواهد شد که شرایط لازم برای گسترش انباشت دیگر نمی تواند تامین گردد. [و] هرچند مقدار ارزش اضافه، به طور مطلق افزایش یافته، [اما] برای تامین عملکرد سه گانه آن کفایت نمی کند. اگر همچنان که قبلا فرض شد، سرمایه ی ثابتِ اضافه (ac) در سطحی که لازم است از ارزش اضافه برداشت شود، آن گاه درآمد موجود برای تامین مصرف کارگران و کارفرمایان کافی نیست. [این جا] تشدید مبارزه بین طبقه کارگر و کارفرمایان حول تقسیم درآمد، [و] فشار رو به تزاید کارفرمایان روی سطح دستمزدها اجتناب ناپذیر خواهد بود. از طرف دیگر اگر سرمایه داران تحت فشار طبقه کارگر ناچار شوند سطح پیشین دستمزد را حفظ کنند و بدین طریق سهم معین سرمایه ثابت (ac) برای انباشت اضافه کاهش یابد، سرعت انباشت کاهش خواهد یافت. [و] این بدان معناست که دستگاه تولید [دیگر] نمی تواند از طریق پیشرفت تکنیکی در اندازه لازم تجدید شده، گسترش یابد. [و بدین ترتیب] یک عقب ماندگی نسبی دستگاه تولید شایع می شود. هر انباشت بیشتری در چنین شرایطی بر مشکل خواهد افزود، زیرا مقدار ارزش اضافه به نسبت جمعیت موجود، تنها قادر به افزایشی ناچیز است. [در این صورت] ارزش اضافه ی حاصل از سرمایه گذاری پیشین عاطل خواهد ماند [و بدین ترتیب] یک وفور بیش از حد از سرمایه ی بیکاری که بیهوده به دنبال فرصتی برای سرمایه گذاری است ایجاد می شود. گروسمن عقب ماندگی واقعی تکنیکی کشورهای قدیمی سرمایه داری با سطح بالای انباشت سرمایه را، -همچون انگلستان؛ و کشورهایی که در آن ها گرایش به رکود یا حتی کاهش سطح دستمزد مشاهده می شود-این چنین توضیح می دهد.

در یک سرمایه داری ناب، یعنی سرمایه داری منزوی، این گرایشات سریعا عمل خواهند کرد. یعنی تحت فشار تشدید تضادهای طبقاتی به فروپاشی سیستم منجر می شوند. اما در یک سرمایه داری در هم تنیده ی جهانی تعداد زیادی از گرایشات متقابل در جهت تضعیف روند فروپاشی عمل می کنند. روندی که در نتیجه تنها در بحران های موقتی پدیدار می شود.

با کاهش هزینه تولید سرمایه ی ثابت و کاهش سرمایه ی متغیر(سطح دستمزد)، با کوتاه شدن زمان گردش سرمایه، بهبود سازمان حمل و نقل، کاهش ذخایر و هزینه های تجاری، [و] با ارزش زداییِ دوره ای از سرمایه ی موجود، ارزش افزایی (نرخ سود)، مجددا بهبود می یابد و مقدار سود بیشتر می شود. مزایایی که از سلطه ی بازار جهانی ناشی می شود [نیز] در همین جهت عمل می کنند، زیرا در تجارت خارجی، مبادله ی نابرابری صورت می پذیرد، که کشورهای به لحاظ فنی پیشرفته در مقابل ارزش کالاهایشان، ارزش بالاتری را دریافت می کنند و به این ترتیب نیز سود افزایش می یابد. همین امر برای صدور سرمایه صادق است. صدور سرمایه صورت می گیرد زیرا در کشورهای پیشرفته ی سرمایه داری، یک مازاد انباشت سرمایه حاکم است و بنابراین فقدان فرصت های سرمایه گذاری وجود دارد. از این طریق، به کشورهای صادر کننده سرمایه، ارزش اضافه ی مازادی تزریق می شود؛ که با آن؛ ارزش افزایی ناکافی سرمایه بهبود یافته و گرایش به فروپاشی تضعیف یا به عبارت بهتر موقتا رفع می گردد[ و به سطح بالاتری منتقل می شود].(zeitweise aufgehoben). به این طریق شدت توسعه طلبی امپریالیستی در حوزه ی انباشت سرمایه توضیح داده می شود. امپریالیسم تلاشی است برای آن که از طریق انتقال فوق سود از مناطق تحت سلطه، ارزش افزایی ناکافی موجود در کشورهای پیشرفته ی سرمایه داری را بهبود دهد و در نتیجه عمر سیستم سرمایه داری را از طریق تضعیف روندهای فروپاشی طولانی تر کند. بدین ترتیب، گروسمن نظریه فروپاشی را با تئوری بحران پیوند می زند. بحران نوعی بروزِ فروپاشی است که به دلیل گرایشاتِ مخالف، تضعیف شده [و] به گسترش کامل نیانجامیده است. اما از طبیعت روندهای مخالفِ ذکر شده نتیجه می گیریم که آن ها موقتی هستند و فقط تا درجه معینی قادرند گرایش به فروپاشی را خنثی کنند: ذخیره ها فقط تا حد معینی می توانند کاهش یابند، حدی که عبور از آن باعث انقطاع روند تولید می شود. دستمزد تنها تا حد معینی می تواند کاهش یابد. با گذر از آن حد نیروی کارِ طبقه کارگر به طور کامل بازتولید نخواهد شد، بلکه به کاهش شدت و کیفیت بهره وری کار منجر خواهد شد. کاهش سود تجاری تنها به مقدار معینی قادر است سود دهی صنعتی را بهبود بخشد، هرچه بیشتر تجارت کاهش یابد، اثر تضعیف کننده ی کاهش بعدی نیز کمتر خواهد شد. تاثیر مخالف صدور سرمایه نیز فقط می تواند طبیعتی موقتی داشته باشد: به دلیل انباشت بی وقفه، تعداد سرمایه های اشباع شده و در نتیجه تعداد کشورهای صادر کننده سرمایه و مقدار سرمایه ی آن ها بزرگتر می شود. در چنین مقیاسی رقابت بر سر بازار جهانی [و] مبارزه حول حوزه های سودآور سرمایه گذاری هرچه بیشتر افزایش می یابد. به همین دلیل هم از نقطه ای مشخص گرایش به فروپاشی تشدید خواهد شد. افزایش سرمایه ی استوار (fixekapital)[18] هم تاثیری متفاوت ندارد. در سطوح بالاتر انباشتِ سرمایه، که سرمایه استوار بخش بزرگی از سرمایه ثابت را تشکیل می دهد، کاهش تولید در خلال بحران که به منظور بهبود سودآوری صورت می گیرد؛ از اهمیتی به مراتب کمتر برخوردار است، زیرا بارِ موسسه به دلیل وجود استهلاک و بهره ی سرمایه ی استوار با محدود نمودن تولید، کاهش نخواهد یافت.

به نظر می رسد که گرایشات متقابل به وسیله خود قوانین ذاتی انباشتِ سرمایه تضعیف می شوند: غلبه بر بحران همواره سخت تر می شود. گرایش به فروپاشی پی درپی پیش تر می آید. دوره های رشد اقتصادی دائما کوتاه تر می شوند، طول مدت و شدت بحران افزایش می یابد. گروسمن تلاش می کند، که با روش های ریاضی طول مدت چرخه اقتصادی را به لحاظ تئوریک تعیین کند و به وسیله فرمول بحرانش فاکتورهایی را نشان دهد که قبض و بسط چرخه اقتصادی بدان ها وابسته است. اگر بحران برای او نوعی گرایش به فروپاشی است که گسترش نیافته است، به همین ترتیب هم فروپاشی سرمایه داری نیز چیزی نیست جز بحرانی که توسط گرایشات متقابل مهار نشده باشد. این چنین است که سرمایه داری به خاطر قانونمندی های ذاتی اقتصادی اش به سمت پایانش می رود.

از موضع تئوری مارکسیستیِ بحران و فروپاشی، این امر از ابتدا از نظر گروسمن مسلم است که برای پرولتاریا انتظار تقدیرگرایانه فروپاشیِ خود به خود ، بدون آن که فعالانه در آن دخالت کند؛ قابل طرح نیست. رژیم های کهنه هیچگاه -حتی در دوران بحران- خودشان ساقط نمی گردند، مگر آن که سرنگون شوند (لنین)[19]. به نظر گروسمن نکته تئوری مارکسیستی فروپاشی فقط در مرزبندی با اراده گرایی و کودتاگرایی نهفته است. تصوری که انقلاب را در هر زمان بدون توجه به شرایط عینی انقلابی ممکن و آن را فقط وابسته به اراده ذهنی انقلابیون قلمداد می کند. معنای آموزه فروپاشی در این نهفته است که، عمل انقلابی پرولتاریا قوی ترین محرک هایش را از ابتدا از تکانه های عینی سیستم موجود دریافت می نماید و در عین حال بدین طریق شرایط را برای غلبه ی موفق بر مقاومت طبقه مسلط ایجاد می کند."